长安期货范磊:供需维持沥青或难明显波动,季节性变化买保仍存机会

- 生活

- 2024-12-02 11:09:08

- 482

一、基本面

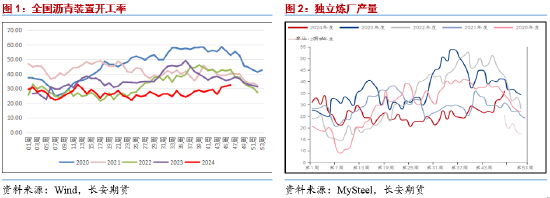

供给侧,近期我国石油沥青生产装置开工水平再度有所回暖,目前已经达到了一季度以来的高点,回暖至32.5%,这表明我国沥青的整体生产积极性有所上调;在产量方面,截至11月底数据,我国独立炼厂整体产量修复至35.9万吨/周,已经触及往年同期产量的区间之内,这在一定程度上对国内市场的价格形成了压制。同时在进口方面,近期我国石油沥青的进口水平持续下降,且降幅十分明显,虽然10月进口水平较9月来看基本持平,甚至略有反弹,但这依然处在往年平均进口水平的下方,这在一定程度上也导致了国内整体的沥青供给相对平衡, 并未出现明显的高低变化。

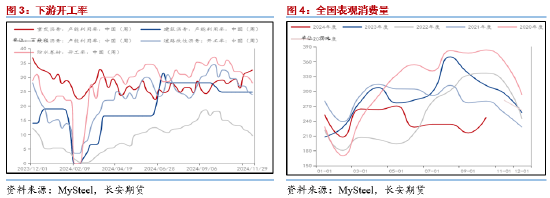

在需求侧,近期我国沥青市场整体进入了相对的消费淡季,整体消费水平也有所下滑。在下游消费开工方面,各类别的开工水平基本均呈现出了下行的趋势,其中虽然重交沥青的开工利用率则略有回暖,且整体开工水平达到了今年二季度以来的新高,但作为主流消费的道路基建沥青的消费水平则依然维持下行趋势,且仍旧保持在往年平均水平的下方。同时在全国消费的表现方面,我国10月表观消费水平较9月来看存在一定程度的上行,但整体依然处在往年消费的绝对下方,这也难以对沥青价格形成有效支撑。但值得注意的是,国内即将迎来化工品传统的冬储旺季,同时今年二季度以来沥青整体的库存水平持续下降,这在四季度末尾或成为对沥青价格的托底因素之一。

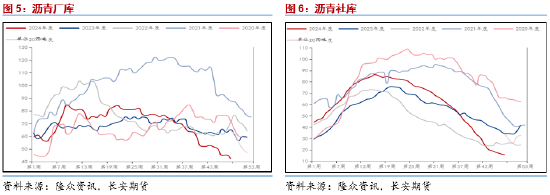

库存方面,近期我国沥青整体仍旧维持着二季度以来的长期去库走势。在厂库方面,目前全国样本厂库的库存水平已经来到了42.4万吨,且仍旧维持了快速地去库速度;在社库方面,国内76家样本社库库存水平已经下降至15.7万吨,虽然近期去库速度略有放缓,但整体水平也同样处在往年平均水平的下方。目前国内沥青库存的持续低位是导致沥青价格在板块内表现相对强势的原因之一,但随着气温降低冬储需求的逐步复苏,且库存水平在冬储影响下的逐步修复,这或导致后续库存也难以对沥青价格形成进一步的支撑。

二、利润基差

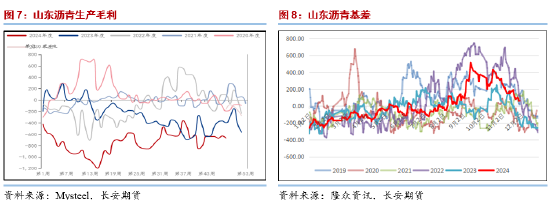

利润方面,尽管我国山东沥青的炼厂生产毛利再度出现了一定程度的回落,但整体下行速度与下行幅度均有所放缓,整体呈现出了震荡的走势。目前的整体生产利润并没有进一步的明显下跌,这也导致国内炼厂的出货量在近期略有回升,同时考虑到目前山东现货价格也基本保持了同步的稳定状态,且华北及华东地区的现货价格还略有上行,这在后续或对生产方面再度有所提振。在基差方面,目前山东主流现货对应的基差依然维持了下行走势,基本与我们此前的基差下降预期一致,同时随着季节性走势的变化,沥青价差在后续或仍旧存在一定的下行空间,这依然为买保提供了一定的操作可能性。

三、成本

成本端原油价格方面,近期原油价格依然维持宽幅震荡的走势,但整体重心仍有下行。从其自身的属性来看,原油商品属性之中虽然有OPEC+再度推迟了增产计划,但需求侧的疲软表现以及非OPEC+国家的产量增加依然对油价存在压制作用,同时在宏观属性方面,市场对于美联储降息的预期仍有下降,且随着中东停火协议的达成,后续或也同样难以对油价形成有效的支撑。因此综合来看,原油后续在中长期的视角下或难以再度出现明显的上行驱动力,或也同样难以对沥青价格有所提振。

四、观点及展望

结合前文所述,沥青的商品属性在近期或仍然维持供需两弱的情况,但季节性的因素或在后续对沥青价格形成一定程度的支撑,同时考虑到成本端原油价格的相对弱势,后续沥青价格或依然维持宽幅震荡的走势。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种、有色金属系列和期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

发表评论