卓创资讯:近五年全球天然橡胶贸易流向变化

- 体育

- 2024-11-15 13:45:08

- 36

【导语】全球天然橡胶供应以东南亚主产国为主导,近年来非洲崛起较为强劲。消费端以中国市场为主,其次是印度、美国、欧盟和泰国。2024年全球天然橡胶产出减产,政策影响以及各国经济发展差异下,贸易流向发生了什么样的变化?

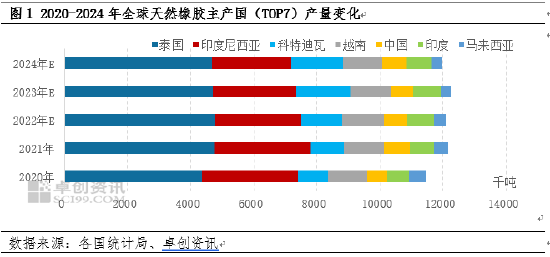

供应端:全球天然橡胶供应受东南亚主产国产量变化主导,新兴国家成增长新动力

从全球天然橡胶主产国产量供应结构来看,东南亚传统产胶国产量的变化仍是影响全球供应的核心,但未来供应增长的核心力量将主要来自于新兴产胶国。2020-2024年来看,泰国、越南、中国和印度天然橡胶产量呈现高位调整的形态,由于新增种植面积受限,且割胶面积变动不大,导致整体产量变动较小。相比之下,马来西亚和印尼减产明显,主要原因是高龄胶树比例较高,在其他产业更具竞争优势的情况下,这些高龄胶树被逐步淘汰,部分区域出现砍树现象,进而造成产量下滑。而科特迪瓦产量呈现增加趋势,这得益于全球天胶需求的增长及政府政策的扶持,推动科特迪瓦天然橡胶种植面积扩大,且由于树龄相对年轻,单产较高,供应弹性较大。2024年来看,由于受到异常天气影响,泰国产量略有下降,印尼、科特迪瓦、印度同比减产5%左右,而越南、马来等产量变化较小;中国产量则由于开割时间恢复正常,以及高价原料提升割胶积极性等支撑,整体产量实现小幅增长。从2024年全球产量占比来看,泰国依旧稳坐全球天然橡胶生产大国头把交椅,印尼和科特迪瓦紧随其后。

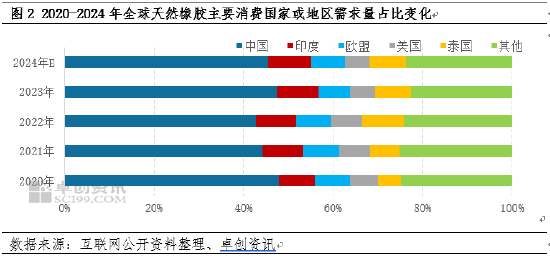

消费端:在全球天然橡胶消费市场中,中印欧表现各异,中国占比超四成

全球天然橡胶的主要消费市场集中在亚洲,尤其是中国和印度,而美国、欧盟和泰国也是重要的消费国或地区,这些市场共同占据了全球消费量的约75%。过去五年,全球天然橡胶消费格局相对稳定,尽管全球经济增速放缓,但各主要经济体的发展差异,使得这些市场的消费表现各有特点。

中国作为全球最大的天然橡胶消费市场,近五年来其消费量一直保持在40%以上。与此同时,印度的消费占比也有所提高,从5年前的8%提升至当前的10%。这种增长主要得益于印度经济的持续发展和汽车保有量的增加,以及建筑业和采矿业对非公路轮胎的需求,进一步推动了印度轮胎业出口市场的强劲增长。2023年印度轮胎出口实现50%的增长,行业领军者阿波罗轮胎有限公司亦在2023-2024财年取得了3%的增长。欧盟在全球天然橡胶消费中占据了约7-8%的份额,尽管拥有较高的汽车保有量(约2.5亿辆),市场对轮胎的需求却面临增长挑战。轮胎市场发展的主要推动因素为乘用车轮胎销量,尽管今年上半年总体销量增长了2%至1.088亿条,卡车轮胎市场却出现了5%的同比下滑。2023年欧盟通过的EUDR法案对轮胎制造业的原材料全程可追溯性提出了更加严格的要求,预计将于2024年底强制执行,这一法规虽未直接影响天然橡胶的需求量,却抬高了橡胶价格,从而减少了非EUDR认证的橡胶供应。近年来,中国轮胎企业积极向海外扩张,在东南亚地区建立了多处生产基地。目前,中国的轮胎年产量在东南亚已达1.5亿条,提升了以泰国为代表的东南亚国家在全球天然橡胶消费中的份额,从五年前的5%提升至8%。此外,美国对轮胎产品的多次反倾销调查促使中国企业寻找新的生产地点,如越南和柬埔寨等地,这一举措也在一定程度上提升了当地天然橡胶消费量。

贸易流向变化:2024年全球天然橡胶流向欧盟和印度市场增长,流向中国市场减少

从全球天然橡胶供应区域来看,东南亚依然是主要供应地,而非洲科特迪瓦的产量增长使其晋升为全球第三大生产国。在消费区域方面,天然橡胶的主要市场为中国及东亚其他国家,中国市场已经成为全球天然橡胶的现货贸易与消费中心;印度汽车产业的持续发展也支撑了其天然橡胶消费量的稳步增长。然而,2024年欧盟EUDR法规原定于年底开始实施,该法规要求对包括天然橡胶在内的七种农产品供应链进行尽职调查,确保供应链未涉及全球森林砍伐。因此,出口至欧盟市场的天然橡胶及其轮胎成品原材料需提供可追溯资质,导致原料成本显著增加,使得出口欧盟市场的天然橡胶单价较中国市场高出约300美元/吨。这促使东南亚和非洲的主要生产国更倾向于向欧盟市场供应橡胶。综合来看,2024年全球天然橡胶的供应流向呈现出以下特点:东南亚和非洲市场向欧盟市场的供应比例上升,南美、中东非等新兴市场保持稳定增长。尽管中国因其轮胎行业的成本优势仍占据庞大的市场份额,但由于价格洼地和进口成本高企,其从国际市场进口天然橡胶的比例有所下降,国内消耗则主要依赖现有库存。尽管10月2日欧盟委员会提议将EUDR法规的实施推迟一年,导致短期内流入欧盟市场的EUDR货源趋于停滞,但全年来看,天然橡胶的供应流向仍然呈现向欧盟和印度市场增长,而向中国市场供应量下降的总体趋势。

发表评论